Milan kaže da je bolje da duguje državi, nego da uzme kredit od banke, koji bi mu bio potreban da bi mogao da redovno izmiruje dugove. „Nisam plaćao porez na imovinu i onda je oproštena cela kamata. Dugove za komunalije i struju su podelili na rate, a takve uslove plaćanja nikada ne bih mogao da dobijem kod neke banke“, objašnjava i dodaje da dvoje maloletne dece izdržava od honorara. „Moja fiksna primanja su jako mala, honorare isplaćuju retko i na osnovu toga pravim kućni budžet, kalkulišem“, kaže Milan.

Ovaj Beograđanin nema nikakva kreditna dugovanja jer mu se, po njegovoj računici, isplati da ne plaća dugove državi, zato što će „država popustiti pred masovnim dugovanjima građana“. „Ono što moram, plaćam. Da imam, plaćao bih sve. Nekad se desi da imam, ali neću da platim – na kraju, ne ponašam se ništa drugačije od države i njenog ophođenja prema onima kojima ona duguje.“

Revolt ili jedini način da se preživi? U svakom slučaju, Milan N. nije jedini koji ima problema sa dugovima. U junu je Prvi osnovni sud u Beogradu imao skoro dva miliona predmeta (2.000.000) u kojima poverioci traže naplatu dugovanja za komunalne usluge. Najviše dužnika ima Infostan, oko milion, a, prema poslednjim podacima, dugovi za struju su se približili brojci od milijardu evra – građani duguju 430 miliona, a privreda nešto više od 500 miliona evra.

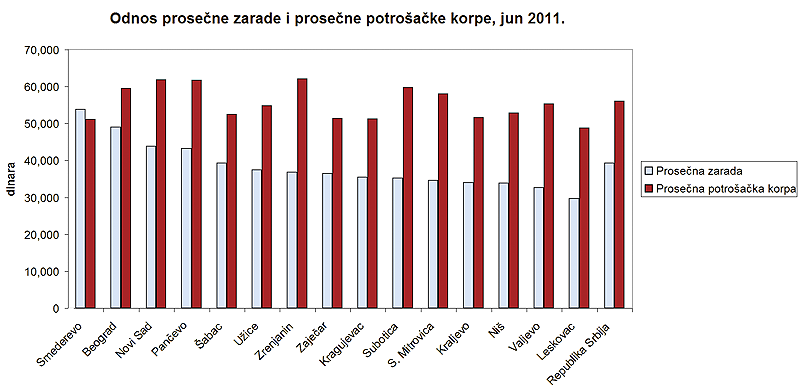

ZARADA VS. KORPA: Prema podacima Ministarstva poljoprivrede i trgovine, prosečna zarada u Srbiji je u junu iznosila nešto iznad 39.000 dinara (najmanje u Leskovcu – 29.675, a najviše u Smederevu – 53.816), dok je vrednost prosečne potrošačke korpe za tročlanu porodicu oko 56.000. Slika ne izgleda tako mračno na prvi pogled, ali kada se uzme u obzir da se govori o proseku, da je u Srbiji više od 700.000 ljudi bez posla i kada se zaviri u prosečnu potrošačku korpu – slika se menja.

Za osnovne troškove života je predviđeno nešto više od 23.000 dinara, što pokriva troškove hrane i bezalkoholnih pića. Troškove stanovanja, vode, struje i grejanja bi prosečna porodica trebalo da pokrije sa 10.672 dinara. Za 23.000, porodica će za mesec dana pojesti 700 g junećeg mesa, osam kg jabuka ili popiti 13,5 litara mleka. Na obrazovanje će potrošiti 425 dinara, tako da se postavlja pitanje iz kojih knjiga uče studenti porodica sa prosečnim primanjima, ako udžbenici za fakultete nisu besplatni, a najjeftinija verzija (kopija) najjeftinijih stručnih udžbenika košta upravo toliko, oko 400 dinara?

Apsurda je u prosečnoj korpi mnogo. Za odeću i obuću je predviđeno nešto više od tri hiljade dinara. „Najk patike koštaju 10.000“, kaže Čedomir Jonović iz Zaječara, grada sa jednom od najnižih prosečnih zarada. „Ja to svojoj kćerki ne mogu da kupim.“ Porodica Jonović ima troje članova. Njima ni dve prosečne plate ne pomažu da napune prosečnu korpu. „Litar mleka dnevno je luksuz“, kaže Jonović i objašnjava da rupe u kućnom budžetu popunjava sezonskim radom i gajenjem povrća i voća za potrebe porodice. „Nikakav kredit više ne možemo da uzmemo, jer već otplaćujem prethodni“, kaže Čedomir.

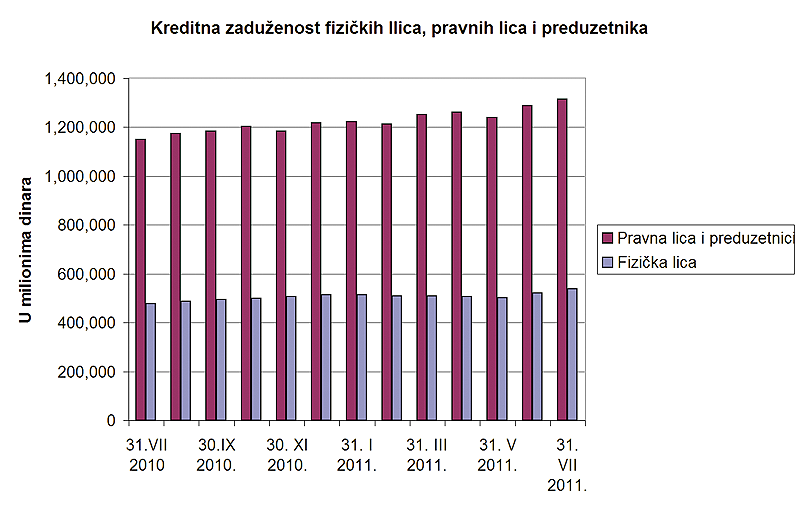

KREDITI: Da li zbog niskog standarda ili najviših kamatnih stopa u regionu, građani Srbije se ne zadužuju preterano kod domaćih banaka. Po podacima Udruženja banaka Srbije (UBS), kreditna zaduženost građana Srbije je najniža u regionu. „U domaćim okvirima, kamatne stope, kako aktivne tako i pasivne, formirane su na nešto višem nivou u odnosu na okruženje. Osim ostalih faktora, na to najveći uticaj imaju stopa inflacije, koja je godinama već dvocifrena, rizik zemlje i visina obaveznih rezervi banaka kod Centralne banke“, kažu u UBS-u. Procenat građana koji kasne sa otplatom rata za kredit se smanjivao od 2004. godine i trenutno iznosi 3,4 odsto, a zaduženost po stanovniku je u proseku visine dve prosečne plate – u Hrvatskoj ili Sloveniji taj odnos je i do nekoliko puta veći.

Savetnik u Institutu za Evropske studije iz Beograda Miroslav Prokopijević objašnjava da relativno niska kreditna zaduženost građana zapravo pokazuje nizak standard zemlje. „Kreditno najzaduženiji su građani najprosperitetnijih zemalja“, kaže Prokopijević, i dodaje da privatni dugovi građana nisu problem, osim ukoliko ne dođe do nepredviđenih okolnosti na tržištu, kao što se to desilo u Americi za vreme ekonomske krize. „Kreditna zaduženost građana Srbije ne bi trebalo da predstavlja problem i ne preti da postane deo javnog duga države. Ne bih rekao da će do toga doći, i nadam se da neće, jer je to situacija iz koje se teško izlazi.“

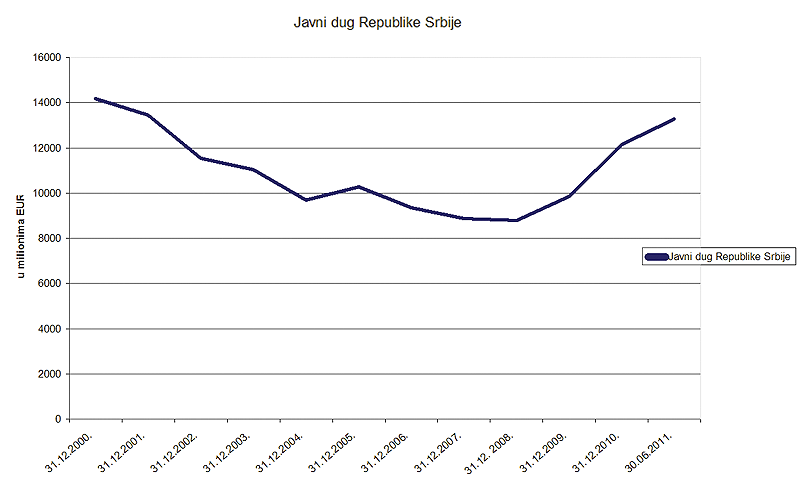

LOŠ PRIMER GRAĐANIMA: Da državi uopšte nisu potrebni ovakvi novi nameti, pokazuje porast i unutrašnjeg i spoljašnjeg duga u proteklih pet godina: u julu 2011. država se vratila na nivo dugovanja iz 2001. godine (vidi grafik). Na dan 30. juna, država je dugovala više od 13 milijardi evra, odnosno 41,25 odsto BDP-a, a po Zakonu o fiskalnoj odgovornosti taj udeo ne bi smeo da pređe 45 odsto. Prema rečima Miloša Bugarina, predsednika Privredne komore Srbije, javni dug Srbije nije preveliki, ali, ukoliko se nastavi trend zaduživanja iz 2010. i 2011. godine, „vrlo brzo bismo došli u ‘crvenu zonu’ zaduženosti, a time dobili i veliki problem servisiranja javnog duga od strane države“. Ipak, veći problem od javnog duga, kaže Bugarin, predstavlja nelikvidnost, čiji je generator država: „Obaveze koje država ima prema budžetskim korisnicima se neuredno isplaćuju, sa rokom koji je nekad duži i od 180 dana. Ako bi država na vreme izmirivala obaveze prema budžetskim korisnicima, onda bi i kompanije iz realnog sektora bile mnogo revnosnije kod izmirivanja obaveza prema državi.“

Od septembra, prema najavama iz Vlade Srbije, dugovi (makar unutrašnji) trebalo bi da počnu da se redovno plaćaju – država će se uredbom obavezati da buduće dugove privredi plaća u roku od šezdeset dana. O tome kako će se privatnom sektoru vratiti postojeći dug, oko milijardu evra prema podacima Unije poslodavaca Srbije, za sada nema reči.

Namirenje duga sudovi vrše popisnom procenom i prodajom pokretnih stvari dužnika.

Poverilac ima pravo da nakon procene uzme stvari.

Stvari neretko ostaju kod dužnika jer preduzeća kojima se duguje obično nemaju tehničkih mogućnosti da ih preuzmu.

Ministarstvo poljoprivrede i trgovine je od januara 2011. godine metodologiju izračunavanja prosečne vrednosti potrošačke korpe uskladilo za standardima Evropske unije, te sada prosečna potrošačka korpa umesto 49, sadrži 75 artikala, a računa se da sadržaj korpe podmiruje potrebe tročlane porodice. Da bi napunilo prosečnu potrošačku korpu, srpsko domaćinstvo mesečno treba da izdvoji 1,4 prosečne zarade.

Bez obzira na to što je prosečnom građaninu Srbije prosečna potrošačka korpa teško dostižna, neki elementi te korpe su, u stvarnosti, još i skuplji. Na primer, predviđeno je da prosečna tročlana porodica u restoranu za mesec dana potroši vrtoglavih 620 dinara – valjda da sve troje poruče jedan obrok i podele ga… Ili, trošak namenjen za komunikacije je oko 1500 dinara; ako plati pretplatu za fiksni telefon od 507 dinara, porodici ostaje dilema: da li da se odreknu interneta, ili mobilnih telefona. Oni nižih primanja koji su, silom prilika, orijentisani na minimalnu potrošačku korpu, tih dilema nemaju: sa predviđenih 736 dinara za komunikacije mogu da plate pretplatu i razgovaraju „u lokalu“. Naravno, ne mora se otići u restoran, niti se za „rekreaciju i kulturu“ potrošiti 2200 dinara. Postavlja se, ipak, pitanje: dokle se može ići u onome „što se ne mora“?