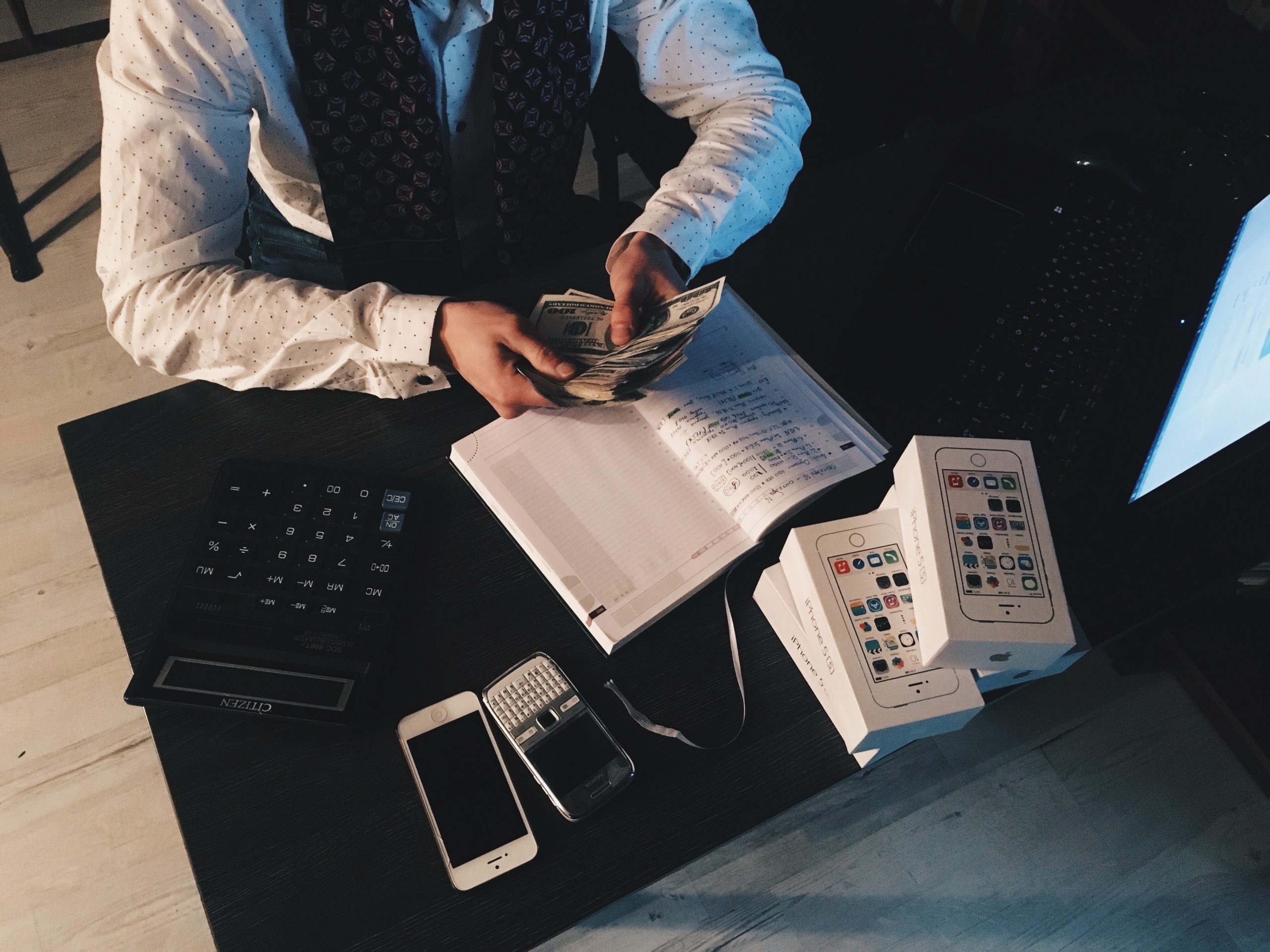

MUP je saopštio da je osumnjičenima zabranjeno raspolaganje sredstvima na deviznim i dinarskim računima – oko 650 hiljada evra, 100 hiljada dolara, 100 švarcarskih franaka, 7 miliona dinara; zabranjeno im je i raspolaganje nepokretnostima – 47 stanova, 59 kuća, 10 lokala, 22 pomoćne zgrade, jedna stambeno-poslovna zgrada, garaža i oko 189 hektara građevinskog i poljoprivrednog zemljišta, a kod njih je nađeno i 4 kg zlatnog i 21 kg srebrnog nakita, dva ručna sata i sedam umetničkih slika.

Osumnjičeni su, kako se navodi u saopštenju, “duže vreme” pozajmljivali građanima novac uz visoku kamatu i obezbeđivali se upisom zaloga nad nepokretnostima.

Ostaje sumnja da je ovo hapšenje, kao i dosta drugih u protekloj nedelji, bilo “tempirano” zbog izbora, ali je, bez sumnje, došlo do neverice: pa, šta rade policija i tužilaštvo kad je ova praksa u Srbiji moguća “duže vreme”? Šta ste čekali? Šta je sa ostalima?

Javno ilegalno kreditranje

Povremeno se mediji pozabave ovom temom, poput “danasa” od pre godinu i kusur. Narodna banka Srbije takođe periodično saopšti (2017, pa 2019) da se “jedan broj privrednih društava bavi unovčavanjem čekova uz naplatu provizije, kao i isplatom novca u zamenu za sredstvo obezbeđenja (nakit, motorna vozila, nekretnine i druge vrednosti) i uz određenu kamatu” – dakle, daleko od toga da je priča nova, odnosno da problem nije mnogo ranije prepoznat. Ono, pak, što je “večito isto” jeste nereagovanje države, kako suštinski, na terenu, tako i u izmeni propisa.

Gde je kvaka? Po zakonu, kreditiranjem mogu da se bave samo banke i ovo je u suštini složen proces – banke su pod kontrolom Narodne banke, a svi koji traže kredit prođu kroz “debele” provere banke koja daje novac. Sa druge strane, zajam može da da bilo ko – pravno ili fizičko lice.

Reći će neko, pa, ne može niko da zabrani da ja svom kumu pozajmim 200 evra, zar ne? Problem je što postoje specijalizovane firme koje nude novac na zajam, postoje na desetine onlajn oglasa koji reklamiraju davanje pozajmica, a po gradu su jasno vidljive i firme koje nude brzi keš, isplatu čekova, brzu pozajmicu: pošto nisu banke, oni nisu pod kontrolom NBS; međutim, oni se suštinski bave kreditiranjem.

Isto je i sa fizičkim licima – formalno, ne postoji razlog zašto neki “dobrotvor” ne bi pomogao svojim poznanicima ili poznanicima poznanika nekom pozajmicom. Suštinski, i on se bavi nezakonitim kreditiranjem. A tek tu su opcije mnoge i ne postoji nikakva kontrola: na papiru to je obična pozajmica, bez kamate, u praksi vi pozajmite 100.000 evra a potpišete da ste primili 150.000 – i ušli ste u začarani krug zelenaštva.

Nečinjenje države

Šta sprečava tužilaštvo i policiju da se bave ovakvim slučajevima? Apsolutno ništa: već dvadesetak godina postoji način da se ukrste prihodi i imovina; prošlo je već dve godine od kad je Skupština usvojila mnogo najavljivani Zakon o poreklu imovine. Šta se u te dve godine desilo? Ništa. Isto je i sa zakonodavcem – ništa ga ne sprečava da pooštri propise i onemogući ovu vrstu maltretiranja sirotinje ili makar da je formalno uredi.

Sa druge strane, sama činjenica da se brojni ljudi na kraju obrate zelenašima ukazuje na problem krutosti banaka – jasno je da potreba za kreditiranjem postoji kod mnogo većeg broja ljudi od onih koji ispunjavaju formalne uslove da taj kredit i dobiju.

Dakle, država i banke su na potezu.

Čiajte dnevne vesti, analize, komentare i intervjue na www.vreme.com